Eftir

Björn Inga L. Jónsson, lögfræðing og

Hrefnu Friðriksdóttur, prófessor við lagadeild Háskóla Íslands

* Grein þessi hefur verið ritrýnd og staðist þær fræðilegu kröfur sem gerðar eru samkvæmt reglum Vefrits Úlfljóts.

Efnisyfirlit

1 Inngangur

2 Fjármálaskipulag í hjúskap

2.1 Undirstöðusjónarmið

2.2 Eignarréttur, hjúskapareignir, séreignir og sameignir í hjúskap

2.3 Helmingaskipti og frávik frá þeim

3 Kaupmálar

3.1 Almennt um samninga milli hjóna

3.2 Tegundir kaupmála

3.3 Samspil séreigna- og gjafakaupmála

4 Rannsókn á kaupmálum

4.1. Almennt

4.2. Tegundir kaupmála

4.2.1 Séreignakaupmálar

4.2.2 Gjafakaupmálar

4.2.3 Gjafa- og séreignakaupmálar

5 Samantekt og niðurstöður.

Heimildaskrá

Dómaskrá

Útdráttur

Samkvæmt ákvæðum hjúskaparlaga nr. 31/1993 er hjónum sem óska þess að víkja frá lögbundnu fjármálaskipulagi heimilt að gera kaupmála. Meginflokkar kaupmála eru annars vegar séreignakaupmálar og hins vegar gjafakaupmálar og eru réttaráhrif þeirra mismunandi. Grunur hefur lengi verið um að flestir tengi kaupmála fyrst og fremst við stofnun séreignar og að flestir gjafakaupmálar séu því jafnframt nánast sjálfkrafa séreignakaupmálar. Í greininni er fjallað um muninn á mismunandi tegundum kaupmála og niðurstöður nýlegrar rannsóknar með tilliti til umfangs gjafa- og séreignakaupmála á Íslandi.

Abstract

According to the Marriage Act no. 31/1993 couples that wish to contract out of the default marriage property regime can enter into a nuptial agreement. The two main catagories of nuptial agreements relate to on the one hand separate property and on the other hand gifts from one spouse to the other and these have different legal consequences. It is supspected that most people associate nuptial agreements with the creation of separate property and therefore that most gifts are almost automatically declared as separate property. This article discusses the different legal consequences of different types of nuptial agreements and the results of a recent study of nuptial agreements in Iceland.

1 Inngangur

Á fyrstu áratugum tuttugustu aldar tóku gildi á Norðurlöndum lög um fjármálaskipan í hjúskap sem byggðu á samskonar grunngildum um jafnrétti, samstöðu og sjálfstæði hjóna.[1] Lagareglur um fjármál hjóna hafa áhrif á réttarstöðu þeirra meðan hjúskapur varir en þó fyrst og fremst við skilnað eða andlát. Markmiðið er að leiða sjálfkrafa til réttlátrar og sanngjarnrar niðurstöðu og þannig hafa lögin verið talin draga verulega úr þörfinni á sérstökum samningum milli hjóna.[2] Jafnhliða hafa lögin þó ætíð haft að geyma heimildir til að víkja frá hinu lögbundna fyrirkomulagi, þ.á.m. heimildir fyrir hjónaefni og hjón til að gera kaupmála. Af ákvæðum hjúskaparlaga nr. 31/1993 er ljóst að kaupmála er þörf í tvenns konar tilgangi, annars vegar ef vilji hjóna stendur til að gera eign að séreign og hins vegar ef vilji annars hjóna stendur til að gefa hinu gjöf.

Oft hefur verið bent á að misskilningur ríki um fjármálaskipulag í hjúskap. Réttur skilningur á grundvallarhugtökum eins og hjúskapareign, séreign og skuldaábyrgð og réttaráhrifum þessa, svo og á framkvæmd skipta, er forsenda þess að unnt sé að taka ákvörðun um þörf fyrir kaupmála og nánari útfærslu kaupmála. Grunur hefur lengi verið um að flestir tengi kaupmála fyrst og fremst við stofnun séreignar og hafi það leitt til þess að flestir gjafakaupmálar séu jafnframt nánast sjálfkrafa séreignakaupmálar. Ljóst er að réttaráhrif hreinræktaðs gjafakaupmála annars vegar og gjafa- og séreignakaupmála hins vegar eru mismunandi. Rétt ákvörðun í þessum efnum verður að byggja á þekkingu og mati á tilefni, stöðu og hagsmunum hvors hjóna fyrir sig. Nýverið var gerð rannsókn á umfangi og efni kaupmála sem getur gefið mikilvægar vísbendingar um að hvaða marki fólk er sátt við hið lögbundna fjármálaskipulag í hjúskap og með hvaða hætti fólk velur að semja um annað.[3] Sérstaklega var kannað umfang og efni kaupmála á árunum í kringum efnahagshrunið á Íslandi, hvort gjafakaupmálum hefði fjölgað og í hve miklum mæli væri um að ræða gjafa- og séreignakaupmála.

Markmiðið með þessari grein er að fjalla um réttaráhrif mismunandi tegunda kaupmála og varpa ljósi á niðurstöður áðurnefndrar rannsóknar að því er varðar umfang gjafa- og séreignakaupmála. Þess má geta að á öðrum Norðurlöndum hefur verið vaxandi umræða um samningsfrelsi hjóna, m.a. afmörkun mismunandi tegunda kaupmála.[4] Samsvarandi umræða hefur ekki farið fram í ríkum mæli hér á landi.[5] Umræðan er þó nauðsynleg, hvort tveggja til að tryggja að hjón geti réttilega nýtt sér svigrúm til samningsgerðar og til að stuðla að eðlilegri framþróun hjúskaparréttar. Í upphafi er nauðsynlegt að gera stuttlega grein fyrir fjármálaskipulagi í hjúskap til að varpa ljósi á réttaráhrif mismunandi tegunda kaupmála. Þá verður gerð grein fyrir tölfræði um kaupmála og að lokum dregnar saman helstu niðurstöður um efnið.

2 Fjármálaskipulag í hjúskap

2.1 Undirstöðusjónarmið

Hjúskaparlögin nr. 31/1993 (hjskl.) hafa jafnrétti hjóna að leiðarljósi. Undirstaða jafnréttis er sjálfstæði hvors um sig en um leið er einnig lögð áhersla á samstöðu, sanngirni og vernd þess sem stendur lakara að vígi. Rauði þráðurinn í hjúskaparlögunum er að finna æskilegt jafnvægi milli samstöðu og sjálfstæðis.[6] Ákvæði um gagnkvæma framfærsluskyldu, takmarkaðan ráðstöfunarrétt eigna og helmingaskipti taka ríkt tillit til sjónarmiða um samstöðu meðan ákvæði um eignarhald, skuldaábyrgð og heimildir til að gera kaupmála taka ríkara mið af sjónarmiðum um sjálfstæði.

Margar vísbendingar eru um að fólk þekki illa meginreglur hjúskaparlaganna um fjármál hjóna, misskilji hugtökin hjúskapareign, séreign, sameign og skuldaábyrgð og skorti réttan skilning á beitingu helmingaskiptareglunnar.[7] Getur þetta leitt til þess að fólk átti sig ekki á þörf fyrir gerð kaupmála eða skilji ekki muninn á mismunandi tegundum kaupmála og réttaráhrifum þeirra.

2.2 Eignarréttur, hjúskapareignir, séreignir og sameignir í hjúskap

Í fyrsta lagi ber að árétta að skv. 4. gr. hjskl. á hvort hjóna um sig sínar eignir og svarar til skulda sinna. Eignarréttur tryggir almennt ráðstöfunarrétt eigandans.[8] Þá standa eignir hvors hjóna um sig til fullnustu skulda eigandans. Þannig geta skuldheimtumenn ekki gengið að eignum sem tilheyra maka skuldarans.[9]

Allar eignir hjóna eru annaðhvort hjúskapareignir eða séreignir hvors um sig, sbr. 53. gr. hjskl. Samkvæmt 54. gr. hjskl. er hjúskapareignarfyrirkomið hið almenna óháð því hvenær eða með hvaða hætti eignir verða til. Í 55. gr. hjskl. er mælt fyrir um hvernig séreignir stofnast. Getur það gerst m.a. með gerð kaupmála milli hjóna eða hjónaefna. Þá geta séreignir einnig verið lögbundnar sem dregur þá úr þörf fyrir gerð kaupmála. Hjón geta átt eign í sameign ef um er að ræða framlög beggja til eignamyndunar.[10] Eignarhluti hvors um sig er þá ýmist hjúskapareign viðkomandi eða séreign eftir atvikum, sbr. 56. gr. hjskl. Þörf fyrir gerð kaupmála og val á tegund kaupmála ræðst í grunninn af lögbundnum réttaráhrifum hjúskapareigna og séreigna eða vilja til eignayfirfærslu frá öðru hjóna til hins.

2.3 Helmingaskipti og frávik frá þeim

Helsti munurinn á hjúskapareign og séreign er sá að við skipti á hvor maki um sig, eða dánarbú hans, tilkall til helmings úr skírri hjúskapareign hins, sbr. 103. gr. hjskl.[11] Séreignir standa því utan skipta, hvort sem er við skilnað eða andlát.[12] Einnig er vert að árétta að við helmingaskipti skiptir grundvallarmáli hvoru hjóna hjúskapareign tilheyrir. Mismunandi eigna- og skuldastaða hvors hjóna fyrir sig getur orðið til þess að þau endi í mjög ólíkri stöðu eftir skiptin.

Helmingaskipti er skýr meginregla hjúskaparlaganna. Samkvæmt 104. gr. hjskl. má þó víkja frá helmingaskiptum ef þau þykja bersýnilega ósanngjörn. Þá ber að nefna að skv. 110. gr. hjskl. er maka heimilt við fjárskipti að gefa eftir af tilkalli sínu til eigna en þó einungis ef ekki er ástæða til að óttast að hann geti ekki fullnægt fjárskuldbindingum sem á honum hvíla.

3 Kaupmálar

3.1 Almennt um samninga milli hjóna

Áður en vikið er að tegundum kaupmála er rétt að fjalla örlítið um samninga og samningsfrelsi hjóna. Samningum milli hjóna er oft skipt í þrjá flokka.[13] Í fyrsta lagi fjölskylduréttarlega samninga, svo sem samkomulag um að skilja og samninga um börn af því tilefni, þar sem hjón njóta takmarkaðs samningsfrelsis. Í öðru lagi fjármunaréttarlega samninga, svo sem samninga um kaup, sölu, leigu eða veðsetningu eigna, þar sem hjón njóta samningsfrelsis í ríkum mæli. Í þriðja lagi er um að ræða svokallaða fjölskyldufjármunaréttarlega samninga, svo sem samninga um búskipti og kaupmála. Þetta eru samningar sem standa í beinum tengslum við lögbundið fjármálaskipulag hjóna. Sérstaða kaupmála er sú að þeir eru gerðir fyrirfram, þ.e. á þá reynir í óvissri framtíð.[14] Í norrænum rétti eru sammæli um að takmarka samningsfrelsi þegar kemur að slíkum samningum. Þannig er einungis hægt að semja innan lögbundins ramma og takmarkað að hvaða leyti hjón geta með kaupmála afsalað sér réttindum fyrirfram eða tekið á sig ófyrirséðar skyldur.[15]

3.2 Tegundir kaupmála

Hér verða gerðar að umtalsefni tvær tegundir kaupmála. Séreignakaupmálar eru þeir kaupmálar sem gera eign að séreign eigandans skv. ákvæði 1.mgr. 74. gr. hjskl.[16] Getur andlag slíkra kaupmála verið til dæmis fasteign, lausafé eða önnur réttindi sem metin verða til fjár. Unnt er að mæla fyrir um að einstök eign verði séreign eða jafnvel að allar eignir viðkomandi verði séreignir eigandans. Á þetta bæði við um eignir sem eru til staðar við kaupmálagerð og þær eignir sem eigandinn kann að eignast síðar.[17]

Gjafakaupmálar eru þeir kaupmálar sem nauðsynlegir eru vegna gjafagerninga milli hjóna, sbr. 1. mgr. 72. gr. hjskl.[18] Hafi kaupmáli ekki verið gerður um gjöf milli hjóna, þar sem þess er þörf, er gjöfin ógild, sbr. Hrd. 1997, bls. 1754. Vert er að undirstrika að skv. 3. mgr. 72. gr. er óheimilt að gera kaupmála þess efnis að framtíðareignir annars hjóna verði endurgjaldslaust eign hins.[19] Við gerð hreinræktaðs gjafakaupmála verður gjöfin hjúskapareign viðtakandans. Gjafa- og séreignakaupmáli er þá kaupmáli þar sem annað hjóna gefur hinu gjöf og þau lýsa því jafnframt yfir að gjöfin verði séreign viðtakandans.

3.3 Samspil séreigna- og gjafakaupmála

Ýmsar áhugaverðar spurningar vakna um samspil séreignakaupmála og gjafakaupmála. Samkvæmt 2. mgr. 74. gr. hjskl. er t.d. heimilt að tímabinda kaupmála. Á þetta fyrst og fremst við um hreina séreignakaupmála og þá þannig að eign verði séreign eigandans í ákveðinn tíma en hjúskapareign eigandans eftir það.[20] Með hliðsjón af eðli gjafaloforða telja höfundar á hinn bóginn að óheimilt sé að tímabinda hreina gjafakaupmála, þ.e. að gjöf skuli ganga til baka til gefandans að ákveðnum tíma liðnum.[21] Ef aftur á móti er um að ræða gjafa- og séreignarkaupmála þá verður að telja heimilt að tímabinda séreignarákvæðið, þ.e. annað hjóna gefur hinu gjöf og gjöfin verður séreign viðtakandans í ákveðinn tíma en hjúskapareign viðtakandans eftir það.

Grunur leikur á að gjafakaupmálar séu í ríkum mæli nánast sjálfkrafa gerðir sem séreignarkaupmálar.[22] Vekur það áleitnar spurningar um hvort hjón, og sérfræðingar sem ráðleggja hjónum, fari rækilega yfir það í hvert sinn hvort rök standi til þess að gjöf verði hjúskapar- eða séreign viðtakandans. Kemur þetta sérstaklega til álita ef tilefni gjafakaupmálans er sá að freista þess að koma eignum undan aðför skuldheimtumanna.[23]

Af því sem rakið var hér að ofan má vera ljóst að ákvörðun um að gera eign að séreign hefur áhrif á réttarstöðu hjóna innbyrðis þegar kemur að skiptum, þ.e. séreignir standa utan skipta milli hjóna. Ákvörðun um að eign annars (skuldara) verði framvegis eign hins (maka skuldara) getur að sjálfsögðu haft áhrif á réttarstöðu hjóna innbyrðis, hvort tveggja meðan hjúskapar varir og við skiptin. Að auki hefur ákvörðun um gjöf frá einum til hins grundvallaráhrif á réttarstöðu skuldheimtumanna, því eins og áður sagði geta skuldheimtumenn einungis gengið að eignum skuldara en ekki eignum maka skuldara. Í báðum tilvikum er það þó gjöfin sjálf sem skiptir höfuðmáli en ekki hvort gjöfin verður hjúskapar- eða séreign viðtakandans. Reynt getur á ýmsar heimildir skuldheimtumanna til að rifta gjafagerningum skuldara. Hér má nefna t.d. 1. mgr. 73. gr. hjskl. um rétt skuldheimtumanns til að ganga að gjöf ef gefandi var ógjaldfær og riftunarheimildir XX. kafla laga nr. 21/1991 um gjaldþrotaskipti o.fl. (gþl.), svo sem 2. mgr. 131. gr. og 141. gr.[24] Undirstrika ber að heimildir til riftunar gjafagernings milli hjóna meðan hjúskapurinn varir eru með öllu óháðar því hvort gjöfin var gerð að hjúskapar- eða séreign viðtakandans.

Sérstakt álitamál er að skoða samspil ógjaldfærni og skilnaðar hjóna. Staðan getur verið þessi:

1.Hjón ákveða að gera kaupmála vegna hættu á aðför skuldheimtumanna. Sú hætta verður ekki að veruleika en hjónin ákveða að skilja. Ef gerður var hreinræktaður gjafakaupmáli á gefandi almennt tilkall til helmings af gjöfinni skv. 103. gr. hjskl. Ef gerður var gjafa- og séreignakaupmáli fellur gjöfin á hinn bóginn utan skipta, þ.e. alfarið til viðtakandans.

2.Hjón ákveða að gera kaupmála vegna hættu á aðför skuldheimtumanna og sú hætta verður að veruleika, ýmist með aðför skuldheimtumanna, gjaldþrotaskiptum eða með ábyrgð á skuldum eftir lok gjaldþrotaskipta skv. 2. mgr. 165. gr. gþl.[25] Eins og áður sagði eru heimildir til riftunar gjafar óháðar því hvort gjafakaupmáli hefur að geyma séreignaákvæði eða ekki. Ef heimildir til riftunar gjafar eru á hinn bóginn ekki fyrir hendi getur tegund kaupmála og tímamark skilnaðar haft veruleg áhrif. Ef gerður var hreinræktaður gjafakaupmáli á gefandinn (skuldarinn) eins og áður var getið tilkall til helmingaskipta við skilnað og getur nýtt sér það til að greiða/lækka skuldir sínar. Eftirgjöf af tilkalli til helmings eigna getur talist gjöf sem kann að vera unnt að rifta ef skuldir eru enn til staðar og ófyrndar.[26] Ef gerður var gjafa- og séreignakaupmáli er á hinn bóginn ekki um að ræða tilkall til helmings og viðtakandi heldur gjöfinni.

Af ofangreindu má vera ljóst að séreignaákvæði í gjafakaupmála hefur vægi í tengslum við skilnað eða skipti milli hjóna.[27] Hjón standa frammi fyrir því erfiða verkefni að meta hvort og hvenær líkur eru á að aðför skuldheimtumanna verði að veruleika og hvort líkur eru á skilnaði. Í tengslum við skilnað eru líkur á að hagsmunir þeirra stangist á þegar ljóst er að þau muni ekki lengur njóta eignanna saman. Þannig gæti gefandi (skuldari) viljað tryggja sér tilkall til helmings eigna, annað hvort í sinn hlut eða í hlut skuldheimtumanna til að lækka skuldirnar. Líkur eru á að viðtakandi óski þess aftur á móti að halda eignunum utan skipta.

4 Rannsókn á kaupmálum

4.1. Almennt

Í ljósi þess hve áhrif kaupmála eru mikil gilda um þá strangar formkröfur.[28] Eitt þessara atriða er krafan um skráningu í svokallaða kaupmálabók hjá sýslumanni skv. 82. gr. hjskl. Þetta gerir það m.a. að verkum að unnt er að rannsaka alla kaupmála sem gerðir hafa verið á ákveðnu tímabili en skv. 90. gr. hjskl. á hver sem þess óskar rétt á upplýsingum úr kaupmálabók, um tilvist og efni kaupmála.

Nýverið var gerð rannsókn á kaupmálum hjá embætti Sýslumannsins á höfuðborgarsvæðinu sem gerðir voru á árunum 2005-2010. Markmiðið var m.a. að skoða tegundir kaupmála sem gerðir voru á árunum fyrir og eftir efnahagshrunið á Íslandi og í hvaða mæli um var að ræða gjafa- og séreignakaupmála. Þá voru rannsakaðir kaupmálar frá árinu 2020 til samanburðar.[29]

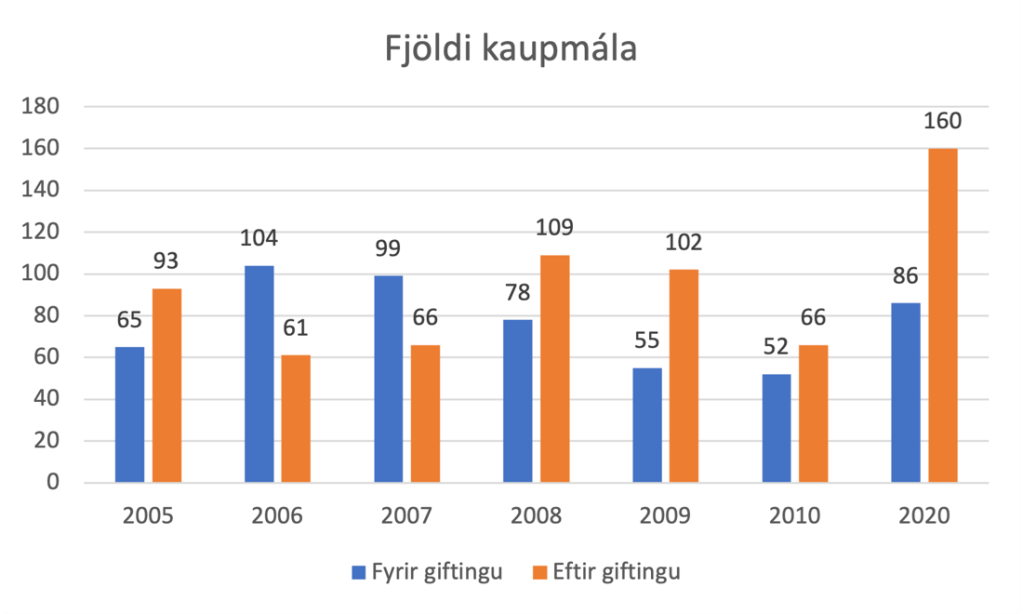

Fjöldi skráðra kaupmála hjá embættinu var sem hér segir:

Mynd 1. Heildarfjöldi kaupmála 2005-2010 og 2020.

Af tölum fyrir árið 2020 á mynd 1 má ráða að kaupmálum fari fjölgandi. Þá virðist færast í vöxt að gera kaupmála eftir stofnun hjúskapar. Í u.þ.b. helmingi kaupmála (2005-2010 alls 47,6%, 2020 alls 47,7%) voru eignir gerðar að séreignum beggja hjóna. Ef eign var einungis gerð að séreign annars hjóna var það mun oftar séreign konu (2005-2010 alls 38,4%, 2020 alls 34,4%).[30] Algengast var að fasteign væri gerð að séreign, eða í um helmingi tilvika. Athygli vekur að þegar kaupmáli var einungis gerður til hagsbóta fyrir konu voru hlutabréf gerð að séreign í 8% tilvika en þegar kaupmáli var einungis gerður til hagsbóta fyrir karl voru hlutabréf gerð að séreign í 18% tilvika.

4.2. Tegundir kaupmála

4.2.1 Séreignakaupmálar

Af alls 966 kaupmálum sem gerðir voru á árunum 2005-2010 voru 459 þeirra hreinræktaðir séreignakaupmálar, eða um 47%.[31] Árið 2020 voru séreignakaupmálar 137 talsins eða rétt rúm 55% allra kaupmála það árið.

4.2.2 Gjafakaupmálar

Í ljós kom að það reyndist nokkrum vandkvæðum bundið að greina gjafakaupmála. Í langflestum kaupmálum voru ákvæði um séreignafyrirkomulag. Til þess að meta hvort jafnframt væri um gjöf að ræða voru tvær leiðir færar. Ef um fasteign var að ræða, eða aðra eign sem háð er þinglýsingu um réttarvernd, var unnt að sjá hvort greitt hefði verið stimpilgjald sem skylt er að greiða við eignayfirfærslu, skv. 1. mgr. 3. gr. laga nr. 138/2013 um stimpilgjald. Ef um aðrar eignir var að ræða var einungis hægt að taka mið af orðalagi kaupmála og þar var sjaldan kveðið á um gjöf með berum orðum.

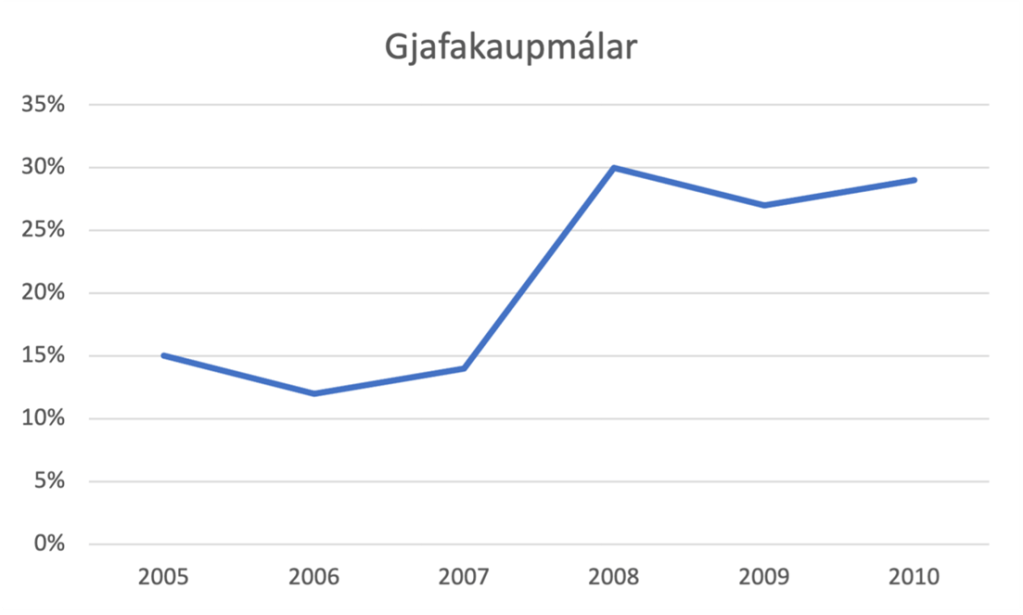

Á tímabilinu 2005-2010 voru gjafakaupmálar alls 203 talsins, eða um 21% allra kaupmála. Í 58% tilvika voru gjafakaupmálar gerðir til hagsbóta fyrir konu, í 34% tilvika til hagsbóta fyrir bæði hjón en í 8% tilvika til hagsbóta fyrir karl. Þannig er talsvert hærra hlutfall gjafakaupmála einungis til hagsbóta fyrir konu heldur en þegar horft er á alla kaupmála í heild. Athyglisvert er að skoða hlutfall gjafakaupmála á árunum fyrir og eftir hrun.

Mynd 2. Hlutfall gjafakaupmála af kaupmálum sem gerðir voru 2005-2010.

Af mynd 2 má ráða að talsverð aukning var í gerð gjafakaupmála í kringum efnahagshrunið á Íslandi á haustmánuðum árið 2008.[32] Árið 2008 voru gjafakaupmálar 57 talsins, sem var í sjálfu sér mikil aukning frá því sem var á árunum á undan. Af þessum 57 voru 28 gjafakaupmálar gerðir frá 1. október til 31. desember 2008 eða rétt um 49% gjafakaupmála það árið. Til samanburðar voru gjafakaupmálar einungis 30 talsins árið 2020, eða 12% allra kaupmála það árið.

4.2.3 Gjafa- og séreignakaupmálar

Af öllum gjafakaupmálum sem gerðir voru á árunum 2005-2010 voru eignir jafnframt gerðar að séreign viðtakandans í 95% tilvika. Gjöf var því einungis gerð að hjúskapareign í 5% tilvika. Athygli vekur að árið 2020 voru 83% gjafakaupmála jafnframt séreignakaupmálar, þ.e. gjöf var gerð að hjúskapareign viðtakandans í 17% tilvika.

5 Samantekt og niðurstöður.

Í greininni er reynt að varpa ljósi á mikilvægi þess að greina á milli réttaráhrifa séreigna- og gjafakaupmála. Rannsókn á kaupmálum á árunum 2005-2010 leiddi í ljós að gjafakaupmálum fjölgaði talsvert í kringum efnahagshrunið sem gefur vísbendingar um að tilefni þeirra hafi verið hættan á aðför skuldheimtumanna. Jafnframt kom í ljós að nánast allir þessara kaupmála voru jafnframt séreignakaupmálar. Hér vaknar spurning um hvort hjón hafi í svo ríkum mæli tekið upplýsta ákvörðun um að hagsmunum þeirra beggja væri best borgið með þessum hætti. Þykja niðurstöðurnar veita sterkar vísbendingar um að þetta hafi að ákveðnu marki verið gert nánast sjálfkrafa. Gjafakaupmálar voru til samanburðar nokkuð færri árið 2020 og þá dró einnig allnokkuð úr því að gjöfin væri gerð að séreign viðtakandans. Aukin umræða um fjármálaskipulag í hjúskap kann að hafa haft hér áhrif.[33] Þá má hugsanlega rekja þessa breytingu til breytinga á reglum um fyrningu skulda eftir lok gjaldþrotaskipta. Aðalatriðið hér er sem endranær að hjón geri sér grein fyrir réttarstöðu sinni og taki þá ákvörðun sem hentar best hverju sinni. Í lokin er vert að geta þess að í Danmörku og Svíþjóð hefur verið afnumin krafan um kaupmála vegna gjafa milli hjóna.[34] Það leiðir til þess að eingöngu þarf að gera kaupmála ef gjöfin á að verða séreign viðtakandans og er hugsanlega til þess fallið að draga úr þeim misskilningi sem hér hefur verið vikið að.

Heimildaskrá

Alþingistíðindi.

Anders Agell og Margareta Brattström: Äktenskap&Samboende, Iustus, 7. útg. 2022.

Ármann Snævarr: Hjúskapar- og sambúðarréttur. Codex 2008.

Benedikt Bogason: „Um hugtakið nákomnir í gjaldþrotaskiptarétti“. Úlfljótur, 2. tbl. 2016, bls. 105-122.

Betænkning nr. 1552:2015 Ægtefællers økonomiske forhold.

Björn Ingi L. Jónsson: Kaupmálar á Íslandi. MA ritgerð við Lagadeild HÍ (óbirt).

Hrefna Friðriksdóttir: „Hjúskapur og hrun: Ábyrgð, áhrif og afleiðingar.” Þjóðarspegilinn, ritum rannsóknir í félagsvísindum

2010.

Hrefna Friðriksdóttir: „Munur á hjúskap og óvígðri sambúð.” Úlfljótur, 2. tbl. 2012 bls. 149-190.

Hrefna Friðriksdóttir: „Er helmingaskiptaregla hjúskaparlaga úrelt?“ Úlfljótur, 3. tbl. 2015, bls. 323-343.

Ingrid Lund-Andersen: Uddrag af Familieøkonomien. Jurist- og Økonomforbundets Forlag, 2019.

Linda Nielsen og Ingrid Lund-Andersen: Familiretten. Ex Tuto Publishing, 9. útg. 2019.

Peter Lødrup og Tone Sverdrup: Familieretten. Oslo, 9. útg. 2021.

Dómaskrá

Hrd. 1961, bls. 839

Hrd. 1978, bls. 653

Hrd. 1983, bls. 2134

Hrd. 1991, bls. 745

Hrd. 1992, bls. 945

Hrd. 1995, bls. 2433

Hrd. 1997, bls. 1754

Hrd. 14. janúar 2008 (668/2007)

Hrd. 18. júní 2013 (380/2013)

Hrd. 4. júní 2015 (327/2015)

Hrd. 10. maí 2016 (320/2016)

Hrd. 15. júní 2017 (527/2016)

Lrd. 3. desember 2019 (750/2019

Eftirmálsgreinar

[1] Hrefna Friðriksdóttir: „Er helmingaskiptaregla hjúskaparlaga úrelt?“ Úlfljótur, 3. tbl. 2015, bls. 324.

[2] Sjá m.a. Peter Lødrup og Tone Sverdrup: Familieretten, bls. 181.

[3] Sjá nánar Björn Ingi L. Jónsson: Kaupmálar á Íslandi. MA ritgerð við Lagadeild HÍ (óbirt). Leiðbeinandi var Hrefna Friðriksdóttir.

[4] Sjá m.a. Betænkning nr. 1552:2015 Ægtefællers økonomiske forhold, s. 174.

[5] Sjá þó t.d. Hrefna Friðriksdóttir: „Er helmingaskiptaregla hjúskaparlaga úrelt?“

[6] Sjá m.a. Ármann Snævarr: Hjúskapar- og sambúðarréttur, bls. 383.

[7] Sjá t.d.Peter Lødrup og Tone Sverdrup: Familieretten, bls. 119-121; Betænkning nr. 1552:2015, bls. 221 og Hrefna Friðriksdóttir: „Munur á hjúskap og óvígðri sambúð.“ Úlfljótur, 2. tbl. 2012 bls. 149-190.

[8] Þó með þeim takmörkunum sem leiða af t.d. 60. og 61. gr. hjskl.

[9] Sjá t.d. Hrd. 1961, bls. 839 og Hrd. 1991, bls. 745.

[10] Ármann Snævarr: Hjúskapar- og sambúðarréttur, bls. 392.

[11] Hjúskapareignir sem teljast til persónubundinna réttinda geta þó staðið utan skipta ef uppfyllt eru skilyrði 102. gr. hjskl.

[12] Við afmörkun á dánarbúi skammlífari maka fara fyrst fram skipti eftir ákvæðum hjúskaparlaga, þ.e. oftast helmingaskipti á hjúskapareignum. Langlífari á þá almennt tilkall til helmings af skírri hjúskapreign skammlífari áður en kemur til arfsskipta þar sem langlífari á einnig rétt á arfshluta skv. ákvæðum erfðalaga. Séreignir langlífari koma ekki til álita við þessi skipti. Séreignir skammlífari falla beint í dánarbú skammlífari og langlífari fær þá einungis arfshluta af þeim eignum. Ef skammlífara hjóna á börn eða niðja hefur því fjármálaskipulag hjóna veruleg áhrif á það sem kemur í hlut hvort tveggja langlífari maka og annarra erfingja skammlífari maka.

[13] Linda Nielsen og Ingrid Lund-Andersen: Familiretten, bls. 282.

[14] Á dönsku kallað „forhåndsaftaler“, sjá nánar Linda Nielsen og Ingrid Lund-Andersen: Familieretten, bls. 279.

[15] Linda Nielsen og Ingrid Lund-Andersen: Familiretten, bls. 282-283.

[16] Í 3. mgr. 74. gr. hjskl. kemur fram að hjón geti í kaupmála ákveðið að eign skuli vera séreign í lifanda lífi en hlíta reglum um hjúskapareign að öðru hvoru látnu, ótilgreint, eða einskorðað við að annað þeirra, sem nafngreint er, látist. Hafa slíkir kaupmálar gjarnan verið nefndir skilnaðarkaupmálar þar sem hvatinn að baki þeim er að eign verði séreign ef það kemur til skilnaðar en hjúskapareign við andlát. Hefur þetta úrslitaáhrif á afmörkun dánarbúsins og þar með það sem kemur í hlut erfingja.

[17] Sjá t.d. Lrd. 3. desember 2019 (750/2019) þar sem staðfest var heimild til að mæla fyrir um að arfur sem annað hjóna fengi í framtíðinni yrði séreign viðkomandi.

[18] Skv. 2. mgr. 72. gr. á þetta þó ekki við um venjulegar gjafir sem eru eigi úr hófi miðað við efnahag gjafþegans og ekki heldur um gjafir sem eru fólgnar í líftryggingu, lífrentu, lífeyri eða þess konar framfærslutryggingum frá öðru hjóna til hagsbóta fyrir hitt. Þá getur annað hjóna, án kaupmála, afhent hinu allt að helmingi tekjuafgangs síðasta almanaksárs, sbr. 78. gr. hjskl.

[19] Undantekning á þó við um „venjulegt innbú á sameiginlegu heimili hjóna“, sbr. 2. málsl. 3. mgr. 72. gr. hjskl.

[20] Á hinn bóginn er ekki hægt að ákveða að eign verði hjúskapareign í ákveðinn tíma en séreign eftir það.

[21] Ólafur Lárusson: Kaflar úr kröfurétti, bls. 15.

[22] Sjá t.d. Peter Lødrup og Tone Sverdrup: Familieretten, bls. 201-202. Einnig til hliðsjónar Hrd. 1978, bls. 653, þar sem M sagðist ekki hafa gert sér grein fyrir því að gjafa- og séreignarkaupmáli myndi gilda við skilnað, og Hrd. 1983, bls. 2134, þar sem M virtist ekki hafa gert sér grein fyrir réttaráhrifum kaupmála.

[23] Sjá almennt Benedikt Bogason: „Um hugtakið nákomnir í gjaldþrotaskiptarétti“. Úlfljótur, 2. tbl. 2016, bls. 108.

[24] Sjá t.d. Hrd. 1995, bls. 2433 um beitingu 2. mgr. 131. gr. og Hrd. 15. júní 2017 (527/2016) um beitingu 141. gr. gþl.

[25] Með lögum nr. 142/2010 um breytingu á gþl. var styttur fyrningafrestur á kröfum sem ekki fást greiddar við gjaldþrotaskipti í því skyni að gera einstaklingum auðveldara að koma fjármálum sínum á réttan kjöl eftir að skiptameðferð lýkur.

[26] Á þetta reyndi í Hrd. 1992, bls. 945.

[27] Þess má geta að þótt sömu grunnreglur gildi um skipti skv. hjskl. vegna andláts annars hjóna þá kunna þau að óska annarrar niðurstöðu í þeim tilvikum.

[28] Alþt. 1992-93, A-deild, bls. 2525. Þó nokkrir dómar hafa fallið hérlendis þar sem reynt hefur á vottun kaupmála, svo sem Hrd. 14. janúar 2008 (668/2007), Hrd. 18. júní 2013 (380/2013), Hrd. 4. júní 2015 (327/2015) og Hrd. 10. maí 2016 (320/2016).

[29] Sjá nánar Björn Ingi L. Jónsson: Kaupmálar á Íslandi.

[30] Til samanburðar má ráða af könnun Ármanns Snævarr á kaupmálum í Reykjavík og Gullbringu- og Kjósasýslu frá tímabilinu 1955-1969 að tíðast var kveðið á um að eign skyldi verða séreign konu eða í 69% tilvika, þar næst þegar kveðið var á um að eign eða eignir yrðu séreignir beggja hjóna eða 21% tilvika og sjaldnast einungis kveðið á um að eign skyldi einungis verða séreign karls eða í 8% tilvika, Ármann Snævarr: Hjúskapar- og sambúðarréttur, bls. 569-570.

[31] Þessir kaupmálar voru því hvorki skilnaðarkaupmálar né bundnir skilyrðum sem lög leyfa.

[32] Þann 29. september 2008 var tilkynnt að íslenska ríkið yrði 75% eigandi hlutafjár í Glitni banka hf. og þann 6. október voru neyðarlögin svokölluðu sett, þ.e. lög nr. 125/2008 um heimild til fjárveitingar úr ríkissjóði vegna sérstakra aðstæðna á fjármálamarkaði o.fl.

[33] Má hér nefna Hrefna Friðriksdóttir: „Hjúskapur og hrun: Ábyrgð, áhrif og afleiðingar.” frá 2010, Hrefna Friðriksdóttir: „Munur á hjúskap og óvígðri sambúð.” frá 2012 og Hrefna Friðriksdóttir: „Er helmingaskiptaregla hjúskaparlaga úrelt?“ frá 2015.

[34] Ingrid Lund-Andersen: Uddrag af Familieøkonomien, bls. 127 og Anders Agell og Margareta Brattström: Äktenskap&Samboende, bls. 159-160.